自2017年12月启动A股上市指令以来,深圳宜好意思智科技股份有限公司(以下简称“宜好意思智科”)的IPO之路已历经了八年“长跑”。而在本年1月,宜好意思智科主动拒绝A股上市进度,作念出了转向香港成本市集的战略抉择。

近日,宜好意思智科的赴港征途迎来新动向。智通财经APP了解到,宜好意思智科已于4月1日向港交所主板提交上市央求书,中金公司、招商证券海外为其联席保荐东说念主。

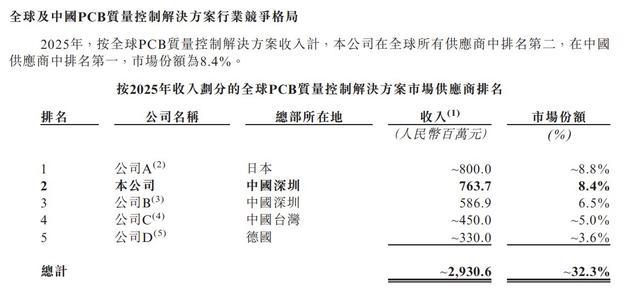

据灼识商榷叙述夸耀,若按2025年的营业收入计,宜好意思智科是中国最大、寰宇第二大的PCB质地禁止惩办决策供应商,市集份额分散为13.8%和8.4%。

而从事迹来看,宜好意思智科收场了赓续的快速成长。招股书夸耀,2023至2025年,宜好意思智科的收入分散约为3.40亿、4.76亿、7.64亿元,年复合增速近50%;期内的净利润分散约为6990.5万、1.14亿、2.02亿元,年复合增速近70%。

现在,PCB产业正步入前所未有的高景气周期,这场高潮正真切重塑上游产业链的价值形状,材料、斥地、耗材等均渐渐开动“量价王人升”。在这么的产业布景下,在PCB质地禁止惩办决策市聚集领有跳跃地位且事迹赓续高增长的宜好意思智科在IPO有望获资金喜欢。

电性能检测成新增长弧线,与光学检测共同“量价王人升”

PCB上游斥地是PCB制造历程的基石,那时候水温情价值漫衍径直决定了最终家具的性能与成本。把柄行业数据,2024年中国PCB斥地市集范围已达到约290.25亿元。

在这一市聚集,价值量高度蛊卦于几类中枢工艺斥地,它们共同组成了PCB制造的“时候腹黑”。其中,钻孔斥地算作价值量最高的单一品类,占比约20%;曝光斥地紧随自后,占据约13.5%;检测斥地与电镀斥地分散孝敬约11.9%和10.5%的价值量。这四大中枢斥地算计占据合座市集价值量的55%以上,不仅是斥地技艺的“利润高地”,亦然所有这个词产业时候攻坚与升级的过失场地。

诞生于2008年的宜好意思智科,其赓续深耕于检测斥地边界。限度现在,宜好意思智科的惩办决策组合包含频频的斥地,如在线AOI斥地、在线激光盲孔检测斥地、在线树脂塞孔检测斥地、在线背钻孔检测斥地、在线AVI斥地、成品PCB的AVI、电性能四线测试机及通用电性能测试斥地等。

该等斥地袒护从中间工序(在成品)到最终家具(成品)的齐全链条,专注于PCB里面和名义的物理结构颓势和电气性能的检测,包括了蚀刻后表里层检测、背钻孔检测、激光盲孔检测、树脂塞孔检测、阻焊层检测、FQC成品光学检测、电性能检测等七类工序。

值得属目的是,在这七类工序中,背钻、激光盲孔、树脂塞孔等都是高密度、高价值PCB(如用于做事器、通讯斥地)制造中的复杂且易出问题的过失技艺,能袒护这些技艺,体现了宜好意思智科的时候深度。

同期,宜好意思智科的多款斥地均为“在线”检测,意味着斥地集成在分娩线上进行实时、全检或高频抽检,能实时反应数据、禁止良率、减少废物,是收场智能制造和降本增效的过失。在AI驱动PCB时候赓续升级的布景下,这类全历程自动化检测惩办决策的价值愈发突显。

凭借公司斥地在擢升家具良率与可靠性方面的隆起上风,宜好意思智科在寰宇范围内积贮了丰富且优质的客户资源,现在公司的客户已袒护2024年Prismark寰宇TOP 10 PCB企业,该等企业合共占2024年寰宇PCB市集收入的约40%。

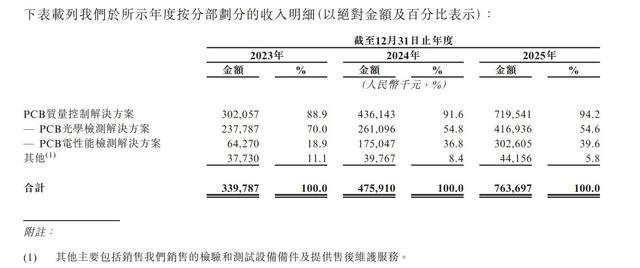

从事迹施展来看,宜好意思智科的赓续高增长主要收获于PCB质地禁止惩办决策业务的隆起孝敬。2023年至2025年,该业务收入从3.02亿元大幅擢升至约7.2亿元,年复合增长率达到54.40%。其中,光学检测惩办决策收入从约2.38亿元增长至4.17亿元,年复合增速为32.37%;而电性能检测惩办决策施展尤为亮眼,收入从6427万元速即攀升至3.03亿元,年复合增速高达117.13%。

不出丑出,电性能检测惩办决策的成长势头更为迅猛。其收入占比已从2023年的18.9%权贵擢升至2025年的39.6%,接近四成,象征着该业务已成为公司质地禁止惩办决策板块新的增长引擎。

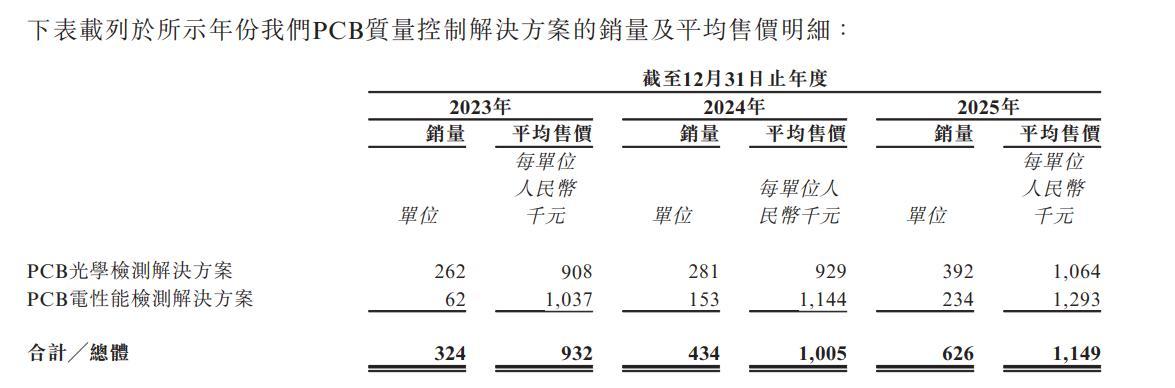

进一步分析,光学与电性能检测惩办决策收入双双快速擢升的背后,共同驱开赴分是“量价王人升”。2023至2025年间,光学检测惩办决策销量从262台加多至392台,平均售价从90.8万元上升至106.4万元;电性能检测惩办决策销量从62台大幅增长至234台,平均售价也从103.7万元提高至129.3万元。家具销量与价钱的同步高涨,有劲援手了公司合座事迹的快速增长。

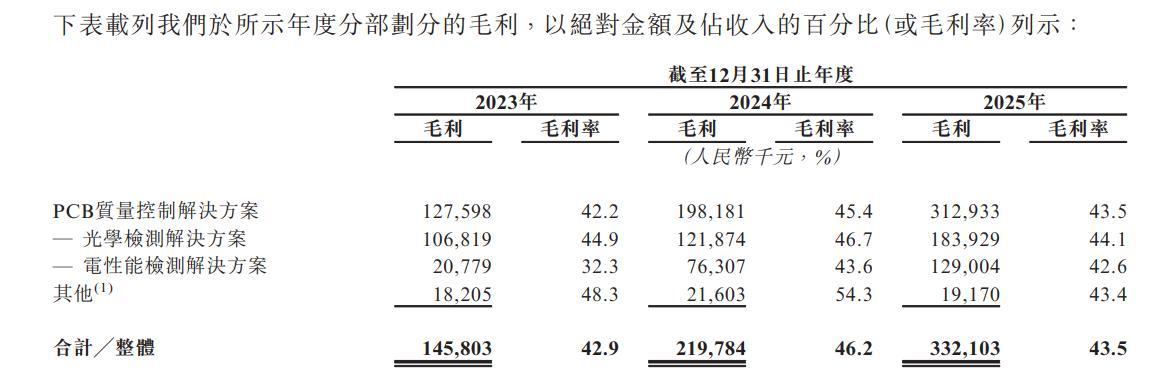

从毛利率来看,宜好意思智科2023至2025年的毛利率分散为42.9%、46.2%、43.5%。其中,2024年毛利率的擢升主若是因为电性能检测惩办决策在范围效应的带动下收场了毛利率的大幅擢升。而2025年的毛利率则有所下滑,这主若是因为公司家具组合的变动。

而运营效果的赓续擢升,对宜好意思智科净利润的快速增长也变成了权贵推动。数据夸耀,2023年至2025年,公司的销售、行政及研发开支占总收入的比例均逐年下落,带动三费算计占比从2023年的28.42%降至2024年的24.48%,并于2025年进一步降至16.58%。跟着用度结构的赓续优化,公司净利率也同步攀升,2023年至2025年循序为20.6%、23.9%和26.5%,体现出盈利才气的稳步增强。

由此可见,宜好意思智科事迹高增的背后,是收入与利润端的双重驱动:一方面,电性能检测算作新增长弧线,与光学检测一同“量价王人升”,共同拉动了收入快速增长;另一方面,跟着范围效应领悟和运营效果擢升,公司利润端也迎来了加快开释。

PCB产业进入结构性增长新阶段,高端家具成中枢驱能源

从产业层面不雅察,PCB斥地行业已步入明确的景气上行周期。这一趋势主要由AI时候迭代与下贱欺骗拓展共同驱动:算作电子系统中承载算力与信号互联的中枢基础载体,PCB正赓续向高端化、高精密化方针升级,进而推动相应斥地与惩办决策的需求进入结构性增长新阶段。

从欺骗边界看,在AI数据中心场景中,算力擢升与架构复杂化,推动做事器所用高多层PCB、HDI及IC载板需求增长;且高速光模块演进也进一步拓展了高端PCB的欺骗空间。

在智能机器东说念主场景中,对感知、决策与禁止才气的条目提高,带动HDI及高多层PCB需求。在低空经济场景中,遨游禁止、通讯与环境感知系统需要高可靠、高频PCB,推动该边界需求磨叽开释。此外,通讯、汽车电子、医疗电子等场景也为高端PCB提供赓续需求援手。

在此趋势下,以收入计,寰宇PCB市集范围展望从2025年的852亿好意思元增至2030年的1233亿好意思元,年复合增长率7.7%。其中高端品类成为中枢驱能源,展望18层以上PCB、HDI PCB和IC载板在20252030年间的年复合增长率将分散达21.7%、9.2%和10.9%,增速权贵高于行业合座。

然则,面前寰宇PCB产能结构不平衡,主要蛊卦在中低端,导致高端家具供给存在缺口。为此,自2025年以来,头部厂商已累政谋划参加超东说念主民币1300亿元进行高端产能膨胀,这带动行业进入新一轮扩产周期。

而跟着高端PCB需求放量与产能建立鼓励,其制造对证地踏实性和良率的条目大幅提高,质地禁止技艺的战略价值日益突显,这将带动检测斥地迎来需求扩容与时候升级的双重机遇。

在需求层面,因家具价值高、工艺复杂,推动检测向全数检测转机,并在产线中确立更多检测节点,展望质地禁止决策在斥地投资中的占比将从2025年的约15.0%擢升至2030年的约20.0%。

在性能条目层面,颓势更轻飘、复杂,推动光学检测向“AI+硬件”交融演进;对电性能一致性条目提高,则驱动检测决策在精度、数据分析与追想才气上赓续优化。质地禁止正从单一的“质地关卡”演进为保险良率、禁止风险的中枢技艺。

弗若斯特沙利文数据夸耀,在PCB行业结构性升级与产能膨胀的双重驱动下,寰宇PCB质地禁止惩办决策行业市集范围从2020年59亿东说念主民币增至2025年的90亿,展望至2030年将增长至148亿元,2025至2030年的年复合增速达到10.3%。

算作中国第一、寰宇第二的PCB质地禁止惩办决策提供商,宜好意思智科将受益于行业的赓续成长,且以2025年的收入推测打算,宜好意思智科的寰宇市集份额为8.4%,与第又名的8.8%差距并不大,这足以可见宜好意思智科家具的寰宇竞争力。

值得属目的是,为知足不停变化的先进PCB欺骗场景,宜好意思智科现在正在加快扩展高端家具惩办决策,包括MicroLED、高端HDI、SLP、IC载板等。公司寄但愿于往常在高端家具的打破将恬逸公司的市集面位,扩大行业影响力并推动公司收场赓续快速增长。

宜好意思智科默示,这次上市所召募资金,将加大前沿科技边界的研发参加,赓续加强在PCB质地禁止及干系泛半导体边界的时候立异;同期,公司将扩大PCB及子版精密检测斥地的分娩才气;此外,将加强销售汇集建立,进一步拓展和深化市集渠说念与客户袒护。

不错预见,基于面前强壮的增长动能、跳跃的市集份额以及对高端惩办决策的赓续深耕,宜好意思智科或有望借助上市融资,主持PCB行业高端化升级的历史性机遇,向寰宇PCB质地禁止边界的龙头地位发起有劲冲击。

尽管发展出息可期,但投资者仍需关怀公司规划中存在的潜在风险,其中客户蛊卦与成本压力尤为值得钟情。一方面,客户蛊卦度赓续攀升,从前五大客户赢得的收入占比已从2023年的29.8%升至2025年的45.7%。这种敌人部客户的高度依赖,可能使公司事迹受到单一客户订单变动的影响,从而带来一定的规划波动风险。

另一方面,公司对上游原材料成本的敏锐性也在增强。2023年至2025年开云体育(中国)官方网站,原材料占销售成本的比例从72.5%进一步上升至77.0%。若往常因地缘时事、买卖政策或供应链波动导致原材料价钱高涨,公司的盈利才气或将靠近一定压力。